La réforme des retraites est un engagement du Président de la République pour assurer la pérennité de notre système par répartition qui a fait l’objet de nombreuses concertations avec les partenaires sociaux et les groupes parlementaires pour enrichir le texte.

• Ce texte est un projet de loi de financement rectificative de la sécurité sociale soumis aux délais d’examen de l’article 47-1 de la Constitution.

• C’est une réforme nécessaire dans un contexte où notre système de retraite est structurellement déficitaire ; le dernier rapport du Conseil d’orientation des retraites met ainsi en évidence l’existence d’un solde déficitaire en moyenne sur les 25 prochaines années.

• L’âge légal à partir duquel il est possible de partir à la retraite sera progressivement relevé à compter du 1er septembre 2023, à raison de 3 mois par année de naissance. Il sera ainsi fixé à 63 ans et 3 mois en 2027 à la fin du quinquennat, puis attendra la cible de 64 ans en 2030. Le calendrier du relèvement de la durée d’assurance sera quant à lui accéléré pour atteindre plus rapidement la cible de 43 annuités.

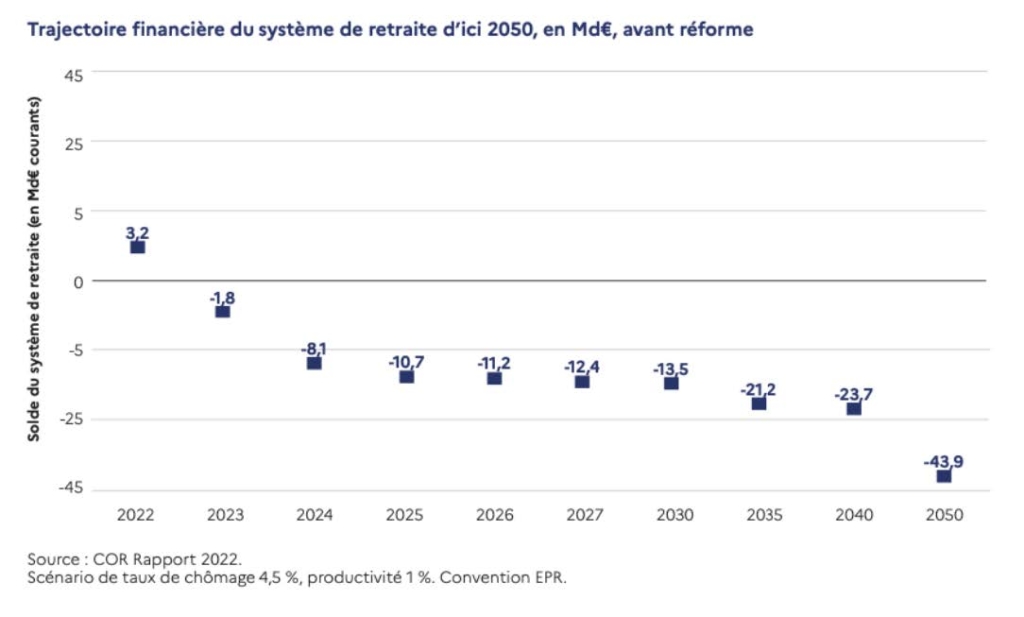

Les projections financières présentées dans le rapport du Conseil d’orientation des retraites (COR) de septembre 2022 anticipent un solde positif du système de retraite de 3,2 Md€ en 2022. Le solde se dégraderait ensuite, à partir de 2023, pour s’établir à -1,8 Md€, puis chuterait fortement en 2024, avec un déficit dépassant 8 Md€ et continuant à se dégrader les années suivantes.

Ce déficit résulte d’un déséquilibre croissant entre les populations d’actifs et de retraités.

Ce déséquilibre peut s’expliquer par l’allongement de la durée de la vie, couplé à celles de l’arrivée des générations du baby-boom à l’âge de départ à la retraite.

En effet, alors que l’on comptait 3 cotisants pour 1 retraité en 1970, 2 cotisants pour 1 retraité en 2000, il n’y en a plus que 1,7 aujourd’hui. Les projections prévoient 1,4 cotisant pour 1 retraité d’ici 2050. La France compte environ 800 000 nouveaux retraités chaque année.

La nette diminution du rapport entre le nombre de cotisants et le nombre retraités fragilise ainsi notre système de retraite par répartition qui repose sur cette solidarité intergénérationnelle.

Rappel sur les précédentes réformes des retraites

- Réforme de 2010 : l’âge légal de départ à la retraite est augmenté de 2 ans (de 60 à 62 ans)

- Réforme de 2014 : la durée d’assurance pour avoir une retraite à taux plein passe progressivement xxxde 41 à 43 annuités (en augmentant d’un trimestre tous les trois ans à compter de 2020 et jusqu’en 2035). Les premières générations concernées sont celles nées nées entre 1958 et 1960.

Par ailleurs, la France se caractérise par un faible taux d’emploi des seniors : celui-ci s’établit à 33% pour la classe d’âge des 60-64 ans en France, contre 45% en moyenne en Europe.

Enfin, notre système français se caractérise par un niveau de pension élevé en moyenne mais il reste néanmoins de nombreux retraités modestes.

En effet, le déficit du système atteindra 12, 4 Md€ en 2027, 13,5 Md€ en 2030 et 21,2 Md€ en 2035 ; les déficits accumulés d’ici 10 ans atteindraient quant à eux environ 150 Md€.

L’essentiel

CE QUE LA REFORME FERA

- La réforme rétablira l’équilibre du système d’ici 2030. Dans un système par répartition, accumuler des déficits, c’est laisser une dette aux générations futures.

- La réforme des retraites ne financera que la retraite : l’objectif est que le système des retraites revienne à l’équilibre en 2030.

- Le recul de l’âge sera progressif et prendra en compte la situation de ceux qui ont commencé à travailler tôt, les carrières difficiles, et la pénibilité des métiers.

- La réforme augmentera le niveau des pensions, car nous relèverons les petites retraites, et puisque travailler plus longtemps permet d’améliorer sa retraite.

- La réforme rendra le système de retraite plus équitable, en fermant pour les nouveaux recrutements les principaux régimes spéciaux.

CE QUE LA REFORME NE FERA PAS

- Le report de l’âge de départ n’aura pas d’impact sur les retraités actuels..

- L’âge d’annulation de la décote qui restera fixé à 67 ans. Les personnes partant à cet âge bénéficieront du taux plein, même sans avoir validé la durée d’assurance.

- La durée d’assurance pour avoir une retraite à taux plein restera à 43 annuités : c’est déjà le niveau inscrit dans la réforme « Touraine » de 2014. Le calendrier sera seulement accéléré pour achever la montée en charge en 2027.

- Personne ne travaillera plus de 44 ans car nous protégons les carrières longues. Nous crééons notamment un niveau intermédiaire pour des départs possibles à 60 ans.

-

- ceux qui ont travaillé avant 20 ans pourront partir 2 ans avant l’âge légal ;

- ceux qui ont travaillé avant 18 ans à partir de 60 ans ;

- ceux qui qui ont travaillé avant 16 ans à partir de 58 ans.

- La réforme protégera la situation des personnes d’invalidité ou en inaptitude, qui pourront pattir à 62 ans. Les travailleurs handicapés pourront partir à 55 ans.

- La réforme n’augmentera pas le coût du travail car c’est le choix politique du Gouvernement que de ne pas peser sur l’emploi et l’activité.

Vous trouverez ci-dessous une série de questions/réponses sur cette réforme dont l’examen commence en séance publique le 6 février à l’Assemblée nationale.

SOMMAIRE

Section 1 : Méthode et calendrier du texte

Section 2 : Une réforme pour l’équilibre du système de retraites

1. L’âge de départ

2. La durée de cotisation

3. L’annulation de l’âge de décote

4. L’équilibre budgétaire de la réformeSection 3 : Un projet pour plus de justice

1. Les carrières longues

2. Les départs anticipés

3. L’usure professionnelle

4. Les régimes spéciaux

5. La fonction publiqueA. L’application de la réforme à la fonction publique

B. Le renforcement de la pénibilité et de l’usure professionnelle

C. L’équilibre budgétaire

Section 1 : Méthode et calendrier du texte

Q/ Concrètement, quels indicateurs vous poussent à faire cette réforme ?

- Selon les prévisions du Conseil d’orientation des retraites (COR), instance indépendante composée d’experts dont des partenaires sociaux, si nous ne faisons rien, nous ferons face à des déficits du système de retraite de l’ordre de 12,4 milliards d’euros en 2027 et de 13,5 milliards d’euros en 2030.

- Nous système par répartition repose sur la solidarité entre les actifs et les retraités. Nous comptions 3 cotisants pour 1 retraité en 1970, 2 cotisants pour 1 retraité en 2000, il n’y en a plus que 1,7 aujourd’hui. Les projections du COR prévoient 1,4 cotisant pour 1 retraité d’ici 2050.

- Accumuler autant de déficits, c’est faire payer une dette aux générations futures et mettre en risque la pérennité de notre système de retraite et le niveau des pensions. D’ici dix ans (2034) nous accumulerons ainsi près de 150 Md€ de déficits si nous ne faisons rien.

Q/ Quel sera le calendrier législatif de la réforme ?

- Présentation du texte en Conseil des ministres : 23 janvier

- Parlement : début de la séance publique le 6 février et vote au printemps

- Entrée en vigueur : 1er septembre 2023

Section 2 : Une réforme pour l’équilibre du système de retraites

1. L’âge de départ

Q/ Quel sera le fonctionnement du report de l’âge légal de départ ?

. La première génération concernée par le report de l’âge légal sont les personnes nées à partir du 1er septembre 1961.

. L’âge légal de départ sera progressivement décalé de 3 mois par année de naissance.

. En 2030, ce sera la génération de 1968 qui atteindra l’âge de départ à 64 ans.

2. La durée de cotisation

Q/ Le nombre de trimestres requis augmentera-t-il aussi progressivement ?

. Le nombre de trimestres requis pour partir en retraite à taux plein est actuellement de 168 trimestres (42 annuités).

. Il doit passer à 172 trimestres (43 annuités) depuis la réforme Touraine de 2014. Sans changer la cible, nous accélérons le calendrier de relèvement de la durée d’assurance, pour qu’il s’achève dès 2027 au lieu de 2035.

3. L’annulation de l’âge de décote

Q/ Quels sont les âges d’annulation de la décote pour les salariés du privé et les fonctionnaires ?

. L’âge d’annulation de la décote est à 67 ans pour tout le monde, salariés, travailleurs indépendants, agents publics. C’est l’âge à compter duquel les personnes peuvent annuler leur décote, même s’ils n’ont pas validé la durée d’assurance requise, et partir en retraite.

. Si la réforme porte l’âge légal de 62 ans à 64 ans, elle ne modifie pas l’âge d’annulation de décote qui reste à 67 ans.

. Les fonctionnaires en catégories actives (policiers, surveillants pénitentiaires, pompiers, aides-soignants, éboueurs et égoutiers) et les militaires conserveront un droit à partir plus tôt (5 ou 10 avant l’âge légal) compte tenu de leurs sujétions particulières de service public et d’exposition aux risques. La durée de service (17 ou 27 ans) et l’âge d’annulation de la décote seront inchangés.

4. L’équilibre budgétaire de la réforme

Q/ Le système pourrait-il être à l’équilibre en 2030 sans aucune autre mesure compensatoire ?

. Les prévisions du Conseil d’orientation des retraites (COR) nous indiquent que si nous ne faisons rien, notre système de retraite sera en déficit à hauteur de 12,4 milliards d’euros en 2027 et de 13,5 milliards d’euros en 2030. Pour rappel, le COR est un organisme indépendant composé en partie de représentants d’organisations syndicales.

. Avec le système que nous proposons au travers des mesures d’évolution des conditions de départ en retraite, nous allons réaliser des économies brutes à hauteur de plus de 10 milliards d’euros en 2027 et de près de 18 milliards d’euros en 2030. Ces économies réalisées vont nous permettre de financer des mesures d’accompagnement pour maintenir des départs anticipés (carrières longues, inaptes et invalides) et des mesures de progrès social et de justice pour un total de près de 4 milliards d’ici 2027 et 6 milliards d’euros en 2030.

. Nous mettrons les employeurs à contribution, publics comme privés, à hauteur de 1,7 milliard d’euros.

. Pour les employeurs privés, nous augmenterons la cotisation patronale vieillesse de 1 milliard d’euros. Cela n’augmentera pas le coût du travail car nous compenserons la hausse des cotisations vieillesse par la baisse symétrique des cotisations Accidents du Travail et Maladie Professionnelle (AT-MP). La branche ATMP présente des excédents (2 milliards d’euros aujourd’hui et 3 milliards d’euros dans les prochaines années) et cela permet de baisser les cotisations.

. Pour les employeurs publics, nous augmenterons de 700 millions d’euros la cotisation patronale vieillesse pour les employeurs des agents de la fonction publique territoriale et de la fonction publique hospitalière, afin de participer au rééquilibrage de leur caisse de retraite (CNRACL).

. L’objectif sera atteint : l’équilibre de notre système en 2030.

Q/ Comment réagissez-vous à la déclaration du Président du COR qui indique que les dépenses des retraites « ne dérapent pas, elles sont relativement maitrisées dans la plupart des hypothèses, elles diminuent plutôt à terme » ?

. Le COR dit que la dépenses des retraites dans le PIB se situe autour de 14% du PIB et que cette part sera globalement stable dans le temps.

. En revanche, il dit que le solde du système de retraite (c’est-à-dire les financements – les dépenses), sera déficitaire sur les 25 prochaines années, quels que soient la convention et le scénario retenus.

. Donc, il y a un problème de financement de ces dépenses. Si l’on ne fait rien, les déficits vont se creuser.

. La réforme que nous proposons, n’est pas de réduire la générosité du système. Car nous ne voulons pas baisser les pensions des retraités . Ce que nous proposons c’est de travailler un peu plus longtemps, afin que les actifs apportent davantage de financement au système.

Q/ Quelles économies résulteront de cette réforme pour le budget ?

. Le report de l’âge légal de départ et l’accélération de la durée de cotisation vont générer des économies à horizon 2027 de plus de 10 milliards d’euros et de près de 18 milliards d’euros (17,7) en 2030.

Q/ Quelles sont les dépenses prévues dans ce projet ?

. Les mesures d’accompagnement social et de justice prévues s’élèvent à près de 4 milliards d’euros d’ici 2027 et à près de 6 milliards d’euros d’ici 2030, avec le maintien de départs anticipés pour les carrières longues et les invalides, les mesures de pénibilité, ainsi que la revalorisation du minimum de pensions pour les futurs retraités et les actuels (stock et flux).

Q/ A l’occasion de la conférence de presse, Bruno Le Maire a dit que le déficit anticipé du régime en 2030 avec les mesures d’accompagnement était de 600 millions d’euros. Pourtant dans le dossier de presse ce transfert de cotisations rapporte 800 millions d’euros. Est-ce normal ?

. Les derniers chiffres contiennent la mesure de revalorisation de la pension minimale pour les retraités actuels, et donc le besoin de financement additionnel est de 1,1 milliard d’euros d’ici 2030.

. Pour atteindre l’équilibre, en plus du relèvement de l’âge légal et l’accélération de la durée de cotisation, nous ferons appel à la solidarité entre les branches et les régimes (hausse de 1 milliard d’euros de la cotisation retraite avec baisse de la cotisation AT-MP pour les salariés du privé, augmentation de 700 millions d’euros de cotisation CNRACL pour les agents de la fonction publique territoriale et de la fonction publique hospitalière).

Q/ Combien coutera l’élargissement de la mesure de la revalorisation du minimum de pension à tous les retraités actuels ? Quels sont les sources de financement ?

. La revalorisation du montant des pensions minimales de retraite coûtera 1,8 milliard d’euros : 1,1 milliard d’euros pour la revalorisation des pensions de retraite actuels et 700 millions d’euros pour la revalorisation des pensions des futurs retraités.

. Cette mesure sera financée notamment grâce aux économies réalisées par les mesures d’évolution des conditions de départ en retraite.

Q/ Quelle est et quelle sera la situation financière de la branche AT/MP avant et après la réforme ?

. Les impacts financiers prévus pour cette branche sont de l’ordre de 1,4 milliard d’euros :

- 400 millions d’euros d’ici à 2030 pour les dispositifs liés à l’usure professionnelle et à la pénibilité

- 1 milliard d’euros pour les recettes en moins

. Mais cette branche AT/MP est excédentaire de 2 milliards d’euros en 2022 et elle le sera de plus de 3 milliards d’euros dans les prochaines années.

Q/ Pourquoi dans les projections, la reconnaissance des trimestres pour les TUC est une mesure qui va coûter ?

. C’est un arrondi, ça va coûter moins de 100 millions d’euros.

. D’ici à 2030, l’impact sera de l’ordre de 40 millions d’euros d’impact puis cela progressera. Ce sera sur demande des personnes au moment de leur départ à la retraite.

. Certains ont besoin de ces trimestres pour pouvoir remplir la condition de 43 ans de cotisation pour avoir le taux plein.

Q/ Pourquoi avoir abandonné l’idée du recouvrement AGIRC-ARRCO à l’Urssaf ?

. C’est un mouvement qui est engagé depuis plusieurs années. L’unification du recouvrement des cotisations sociales a progressé depuis une dizaine d’années, permettant une simplification des démarches des entreprises et des gains d’efficacité pour les organismes.

. Il y a eu des étapes importantes avec l’unification du recouvrement des cotisations d’assurance chômage et plus récemment l’intégration des travailleurs indépendants au régime général.

. Une nouvelle étape importante devait se concrétiser avec le transfert à compter de 2024 du recouvrement des cotisations dues aux régimes complémentaires de l’AGIRC-ARRCO puis à compter de 2025 des cotisations des régimes de fonctionnaires gérées par la Caisse des dépôts et consignations.

. Toutefois, malgré plusieurs années d’échange et de travaux pour en expliquer l’objectif et la portée, analogues à ceux de ces précédents projets, les inquiétudes des partenaires gestionnaires du régime n’ont pas pu être levées.

. Le lien fait par certains acteurs entre ce projet et les enjeux propres à la réforme des retraites ne permet pas de travailler sereinement à sa concrétisation.

. La suppression du transfert de recouvrement des cotisations n’était donc pas liée à une difficulté technique, mais à la volonté de lever un irritant politique et un irritant pour les partenaires sociaux.

Q/ Ne peut-on pas utiliser les réserves du système pour financer les déficits ?

. Les réserves actuelles sont évaluées à 180 milliards d’euros par le COR à fin 2021. Toutefois :

- Elles appartiennent à des régimes de retraite complémentaires ou des régimes qui sont autonomes dans leur gestion (professions libérales, avocats, etc.)

- Ces réserves servent essentiellement à combler des besoins de trésorerie de ces régimes, car ils n’ont pas la possibilité de s’endetter comme peuvent le faire l’État ou la sécurité sociale.

- Ces réserves couvrent l’équivalent de 6 mois de dépenses annuelles du système de retraite (180 Md€ sur 345 Md€ de dépenses annuelles)

. Les régimes de base (régime général) ne disposent d’aucune réserve.

- Au contraire, le régime de base a été souvent en déficit par le passé et a contribué à l’accumulation de la dette sociale.

- La dette sociale s’élève à 150 milliards d’euros ; elle est progressivement amortie par la Caisse d’Amortissement de la Dette Sociale (CADES).

- Chaque année 20 milliards d’euros d’impôts (CRDS, fraction de CSG) sont collectés sur les salaires pour rembourser la dette sociale.

. Le Fonds de réserves des retraites a été créé en 2001 alors que la sécurité sociale disposait d’excédents ponctuels.

- Il dispose actuellement de 26 milliards d’euros d’actifs nets.

- Ses réserves contribuent déjà chaque année pour plus de 2 milliards d’euros par an au remboursement de la dette sociale au sein de la CADES, et donc au remboursement des déficits passés du système de retraite.

- Il a vocation au moins jusqu’en 2033 à participer au remboursement des déficits passés.

Section 3 : Un projet de justice

1. Les carrières longues

. Avant la réforme, deux dispositifs sont prévus pour les carrières longues :

- Le premier niveau permet pour tout travailleur qui a cotisé 4 ou 5 trimestres avant ses 16 ans et qui dispose de sa durée de cotisation majorée de deux ans soit 43 + 2 = 45 ans de partir en retraite à 58 ans.

- Le deuxième niveau permet pour tout travailleur qui a cotisé 4 ou 5 trimestres avant ses 20 ans et qui a sa durée de cotisation de 43 ans de partir en retraite à 60 ans.

. L’objectif du nouveau dispositif est d’améliorer le dispositif du premier niveau des personnes qui ont commencé à travailler avant 16 ans. Elles pourront toujours partir à 58 ans soit 6 ans avant l’âge légal et leur durée de cotisation ne sera majorée que d’un an soit 43+1 = 44 ans.

. Pour améliorer ce dispositif, nous créons aussi un nouveau niveau pour ceux qui ont commencé à travailler entre 16 ans et 18 ans. Cela cible majoritairement les apprentis. Le principe est que tout travailleur ayant cotisé 4 ou 5 trimestres avant 18 ans et dispose de 44 années de cotisation, pourra partir en retraite dès 60 ans soit 4 ans avant l’âge légal.

. Pour ceux qui ont commencé à travailler entre 18 ans et 20 ans, qui ont fait 4 ou 5 trimestres pourront partir à 62 ans soit 2 ans avant l’âge légal.

Q/ Pourquoi les personnes ayant commencé à travailler avant 20 ans ne pourront pas partir avec 43 années de cotisation et devront en avoir 44 ?

. Avant la réforme, les travailleurs qui avaient commencé à travailler à 20 ans devaient partir 1 an après l’âge légal en retraite soit à 63 ans pour avoir le taux plein. Avec la réforme, ils partiront à 64 ans soit à l’âge légal.

. En comparaison à l’effort collectif que nous demandons aux Français, c’est-à-dire de travailler deux ans de plus, nous lui demandons un effort moins important. Ils n’auront que la moitié du chemin à faire.

Q/ Un jeune qui commence à travailler à 19 ans et demi, et qui n’a pas 5 trimestres avant 20 ans devra-t-il travailler jusqu’à 64 ans, soit 44 ans et demi ?

. Cette personne partira à 62,5 ans puisque c’est jusqu’à la fin de l’année civile des 20 ans que l’on prend en compte les trimestres pour les carrières longues.

. Les personnes qui remplissent les conditions actuelles du dispositif carrières longues (durée d’assurance cotisée, 5 trimestres avant la fin de l’année civile des 20 ans) continueront de partir 2 ans avant l’âge légal, donc à 62 ans quand l’âge légal sera à 64 ans.

Q/ Les trimestres acquis au cours de l’apprentissage sont-ils pris en comptes dans les 5 trimestres requis pour la retraite anticipée avant 20 ans (ou 18 ans ; ou 16 ans) ?

. Oui, les trimestres d’apprentissage sont pris en compte.

. La loi Touraine de 2014 a permis une validation systématique de l’apprentissage comme des périodes travaillées. Pour les périodes d’apprentissage avant 2014, un dispositif de rachat facilité a été permis afin que ces périodes d’apprentissage puissent intégralement se traduire comme des périodes validées.

. Pour rappel, il faut avoir cotisé 150 heures au SMIC pour valider un trimestre (600 h SMIC dans l’année), donc il suffit d’un tiers-temps au SMIC généralement.

2. Les départs anticipés

Q/ Les conditions de reconnaissance de l’inaptitude seront-elles modifiées ou élargies ?

. Les assurés en invalidité ou en inaptitude continueront à partir en retraite à taux plein à 62 ans.

. Concrètement, la création de cet âge anticipé va permettre à plus de 100 000 personnes par an de continuer à pouvoir partir à 62 ans et à taux plein.

Q/ Quelles sont les règles pour les travailleurs handicapés ?

. Aujourd’hui, il est possible de partir dès 55 ans si l’on a travaillé en étant reconnu handicapé, avec une double condition de durée effectivement cotisée, c’est-à-dire étant en emploi et de trimestres validés, y compris en dehors de l’emploi.

. Pour partir à 55 ans, une personne née en 1973 doit ainsi avoir validé 132 trimestres (33 années), dont 112 effectivement cotisés (28 ans).

. Demain, il sera toujours possible de partir dès 55 ans. Seule la condition d’avoir cotisé un nombre minimal de trimestres sera maintenue (qui est la condition la plus favorable). La condition cumulative de trimestres cotisés et de trimestres validés sera supprimée.

. Illustration :

- Aujourd’hui, pour un assuré né en 1973, pour partir à 55 ans, il faut actuellement cocher deux conditions : 1) 112 trimestres effectivement travaillés et cotisés (28 ans) et 2) 132 trimestres de durée totale validée (33 années).

- Demain, nous proposons de ne retenir plus que la condition de durée cotisée. Ainsi, pour un assuré né en 1973, pour partir à 55 ans, il faudra avoir seulement 112 trimestres cotisés (28 ans). Un assuré qui avait bien les 112 trimestres cotisés (28 ans) mais n’avait pas 132 trimestres validés au total (33 ans) pourra désormais prétendre à un départ anticipé.

3. L’usure professionnelle

Q/ Quels sont les apports de la réforme pour mieux identifier les facteurs de pénibilité ?

. Le projet se concentre principalement sur la prévention des risques, pour éviter que les salariés ne soient usés par le travail en fin de carrière.

. Le compte de pénibilité (C2P) permet de référencer l’exposition aux facteurs de risques professionnels comme par exemple le travail de nuit, le travail en équipes successives alternantes, le travail répétitif, le bruit.

. 1,9 million de comptes professionnels de prévention (C2P) ont été ouverts depuis la création du dispositif. Ce compte permet d’accumuler des droits pour chaque année d’exposition, qui servent ensuite à financer des formations, un passage à temps partiel payé à temps plein ou à bénéficier d’un départ anticipé à la retraite.

. Certains seuils d’exposition aux risques professionnels seront abaissés pour permettre à davantage de salariés de bénéficier d’un compte :

- Le seuil de travail de nuit passera de 120 à 100 nuits par an

- Le seuil du travail en équipes successives alternantes passera de 50 à 30 nuits par an.

. Chaque année, plus de 60 000 personnes supplémentaires pourront ainsi bénéficier d’un compte C2P.

. Enfin, le C2P pourra désormais ouvrir un droit à un congé de reconversion.

. Pour les facteurs dits ergonomiques (port de charge, posture pénible, vibrations mécanique), qui ne sont pas intégrés dans le C2P, nous les reconnaissons avec la création d’un fonds d’investissement dédié, doté d’un milliard d’euros. Il permettra spécifiquement d’accompagner des employeurs et des branches, d’identifier les personnes exerçant des métiers exposés à ces facteurs d’usure professionnelle et de mener des actions nécessaires.

. Les actions de prévention prévues sont des aménagements de postes, du soutien technique, un accès à la formation, un accompagnement pour la reconversion. Un suivi médical renforcé sera réalisé pour accompagner ces salariés, à compter de la visite médicale de mi- carrière. Une visite médicale de fin de carrière, obligatoire sur ces métiers pénibles, permettra d’identifier les salariés dont l’état de santé justifie un départ anticipé à 62 ans.

. Enfin, les salariés bénéficiaires d’une rente liée à un accident du travail ou à une maladie professionnelle et ayant exercé un métier pénible pendant au moins 5 ans pourront partir à 62 ans à taux plein.

Q/ Les critères de pénibilité supprimés en 2017 ne sont pas réintégrés à ce stade dans le projet de réforme. Pourraient-ils l’être dans les discussions de branches ?

. La réintégration des 3 facteurs (port de charge lourde, posture pénible et vibrations mécanique) dans le C2P n’est pas prévu pour plusieurs raisons.

- D’une part, l’identification des salariés exposés est impossible à faire individuellement : il faudrait regarder poste par poste, salarié par salarié. C’est d’ailleurs la raison pour laquelle le C3P a été abandonnée en 2017. Nous préférons engager un travail d’identification plus collectif des métiers qui exposent à ces facteurs, en associant les branches professionnelles pour permettre d’agir sur la prévention.

- D’autre part, le C2P est aujourd’hui principalement utilisé pour partir plus tôt en retraite, et non pour financer des actions de prévention. Or nous pouvons concrètement agir pour la prévention de ces risques, avec des aides techniques, des aménagements de postes, de la formation etc. Notre objectif est que les salariés ne finissent pas cassés, usés par le travail mais qu’ils puissent voir leurs conditions de travail améliorées et se reconvertir.

- Enfin, les points C2P ne permettent pas de répondre à la situation des salariés usés par le travail qui sont proches de la retraite.

. Dans notre schéma, il est prévu de demander aux branches professionnelles, appuyés par la branche AT/MP de la sécurité sociale, d’identifier ces métiers pénibles, et ensuite, au sein de ces métiers, de mener des actions de prévention, d’adaptation de postes, de reconversion, entreprise par entreprise, pour que les personnes puissent être moins exposées et trouver des dispositifs d’accompagnement spécifiques pour les accompagner et les aider.

Q/ Comment et par qui vont être financés le congé de reconversion et l’augmentation de 500 euros de valorisation formation des points C2P ?

. Ces nouvelles mesures seront financées par la branche AT/MP et cela restera dans ce financement.

. Les droits à la formation sont donc renforcés, un point au C2P ouvrira un droit à 500 euros de financement de formation contre 375 euros actuellement.

Q/ Quels sont les fonds présentés dans la réforme ? Et à quoi servira la mission menée par Sophie Lebret et Rodolphe Soulié ?

. Le projet de réforme propose deux fonds :

- Un premier fonds pour l’usure professionnelle doté d’un milliard d’euros sur le quinquennat, pour les salariés du privé, financé par la branche ATMP ;

- Un second fonds de prévention spécifique pour le secteur public de la santé, financé par l’assurance maladie, pour les structures hospitalières et médico-sociales. Il s’agit d’apporter une réponse spécifique à la situation de notre système de santé et aux conditions de travail dans ces établissements publics. La mission qui a été confiée à Sophie Lebret et à Rodolphe Soulié servira à définir précisément les missions de ce fonds.

Q/ Le fonds de prévention santé concerne-t-il uniquement les personnels non-médicaux ?

. Le fonds spécifique créé par l’assurance maladie viendra soutenir les employeurs publics des établissements hospitaliers et médico-sociaux pour mener des actions de prévention auprès de leurs agents. Ce sera donc principalement des personnels soignants, que l’on appelle dans le jargon hospitalier, les personnels non médicaux par distinction avec les médecins (personnels médicaux).

Q/ Quelle est la source de financement du fonds d’un milliard pour la pénibilité des salariés ?

. C’est la branche AT/MP qui va financer ce fonds avec 1 milliard sur 5 ans, soit à peu près 200 millions d’euros par an.

Q/ Aujourd’hui, le plafonnement des points cumulables dans le C2P empêche de cumuler plus de 8 trimestres pour partir en retraite anticipée. Le déplafonnement des points cumulables permettra-t-il d’accumuler plus que 8 trimestres et de partir plus tôt que deux ans avant l’âge légal ?

. Notre priorité est que les points du C2P soient prioritairement utilisés pour des actions de prévention. Donc le droit à départ anticipé ne dépassera pas le maximum actuel qui est de 2 ans avant l’âge légal (8 trimestres).

4. Les régimes spéciaux

Q/ Quels sont les régimes spéciaux concernés ?

. Les nouveaux embauchés de la RATP, de la branche des industries électriques et gazières (IEG), les clercs et employés de notaires, les personnels de la banque de France ainsi que les membres du Conseil économique social et environnemental (CESE).

Q/ Est-ce qu’une fusion entre les 42 régimes de retraite actuels est prévue (dont agricole) ?

. Il n’y a pas de fusion des régimes prévue. Nous allons supprimer les principaux régimes spéciaux de retraite : les nouveaux embauchés dans ces entreprises ou branches concernés seront affiliés au régime général pour la retraite, comme tous les autres salariés.

Q/ Quelles économies devraient être réalisées avec la suppression des régimes spéciaux ?

. Chaque année l’État finance près de 6 milliards d’euros de subvention à ces régimes spéciaux : notamment 3,5 milliards d’euros pour la SNCF, 800 millions d’euros pour la RATP et 1,5 milliard d’euros pour la branche professionnelle des Industries Électriques et Gazières (IEG) via l’affectation d’une taxe sur les tarifs d’acheminement du gaz et de l’électricité.

. Mais, la fermeture des régimes spéciaux de retraite est avant tout une question d’équité. Elle n’a pas vocation à générer des économies à court terme.

. En termes financiers, elle génère dès 2023 des recettes nouvelles pour la CNAV et l’Agirc-Arrco du fait de l’affiliation des nouveaux embauchés.

Q/ Est-ce que le régime spécial du Port autonome de Strasbourg est concerné par la réforme ?

. Il reste à peu près 70 personnes qui dépendent de ce régime. Et aucune embauche nouvelle n‘est réalisée dans le cadre de ce régime.

. Nous n’avons donc pas besoin de le fermer puisqu’il va s’éteindre naturellement.

Q/ Combien de professions libérales sont-elles concernées par un régime autonome ?

. Les professions libérales réglementées sont composées de 3 familles :

- Les professionnels libéraux de santé (les médecins les pharmaciens, infirmiers libérales, masseurs kinésithérapeutes, etc.)

- Les professionnels du droit (avocat ou notaires, officier ministériels)

- Les professions techniques et du bâti (experts-comptables commissaires aux comptes, architectes et géomètres)

. Cela représente de l’ordre de 700 000 cotisants.

Q/ Pourquoi les clercs de notaire sont concernés par la réforme et pas les notaires ?

. Les clercs de notaire sont des salariés et il n’y pas de raison qu’ils ne soient pas rattachés au régime général comme les autres salariés.

. Les notaires, quant à eux, sont des professions libérales avec un régime autonome.

Q/ Sur le calendrier des concertations par branche pour les régimes spéciaux, est-il complètement à la main des entreprises concernées ? Par exemple, est-ce que les IEG ou la RATP pourrait commencer les discussions après le vote de la loi ? Y a-t-il une obligation de régler la question dans un temps imparti ? Sur l’année ?

. Il n’y a pas de doute sur la transposition des mesures à la fois de relèvement de l’âge et de la durée de cotisation des régimes.

. La spécificité des régimes spéciaux réside dans le fait que les dispositions sont pour la plupart prévues par voie réglementaire.

. Des décrets seront donc à prendre et nous prévoyons de les faire évoluer d’ici le 1er trimestre 2023, concomitamment à l’examen du texte au Parlement.

Q/ Qu’est ce qui change concrètement pour les IEG (Industries Électriques et Gazières) ?

. Les nouveaux embauchés, à compter du 1er septembre 2023, seront affiliés au régime général pour la retraite.

. En effet, tous les nouveaux salariés d’EDF, de Total, d’Engie, d’Enedis ou de RTE auront désormais les mêmes règles de retraite que tous les autres salariés.

. Pour les salariés actuels, et comme pour l’ensemble des Français :

- L’âge de départ à la retraite sera progressivement décalé de 2 ans ;

- Le relèvement de la durée d’assurance jusqu’à 43 ans sera accélérée ;

- Les durées de service exigées ne changeront pas ;

- Les âges d’annulation de la décote n’évolueront pas.

. Ces évolutions seront transposées dans le régime des IEG en tenant compte des règles actuelles du régime spécial des IEG et de la montée en charge des réformes précédentes. Un décret sera concerté et précisera les modalités de déploiement d’ici le premier semestre 2023.

5. La fonction publique

A. L’application de la réforme à la fonction publique

Q/ L’application de la réforme aux fonctionnaires sera-t-elle effective au 1er septembre 2023 ?

. Oui. La hausse de l’âge légal et l’accélération du rythme de progression de la durée d’assurance seront transposées de manière identique à l’ensemble de la fonction publique sur les trois versants, tant pour les catégories « sédentaires » que pour les catégories « actives » dès le 1er septembre 2023. Pour que, à termes, l’ouverture des droits soit :

- Sédentaires : 64 ans

- Actifs : 59 ans

- Super-actifs : 54 ans

Q/ Qu’en est-il pour l’annulation de l’âge de la décote ?

. L’annulation de l’âge de la décote ne changera pas.

- Sédentaires : 67 ans

- Actifs : 62 ans

- Super-actifs : 57 ans

. Pour les sédentaires, en accord avec son employeur, il sera possible de poursuivre son activité jusqu’à 70 ans.

Q/ Quelles sont les modalités de retraite à taux plein pour les fonctionnaires ?

. Ce sont les mêmes que pour les travailleurs du privé.

. Par ailleurs, les modalités de calcul de la pension de retraite des fonctionnaires ne changeront pas : elles continueront notamment à se baser sur le traitement indiciaire détenu pendant les 6 derniers mois (salaires hors primes).

Q/ Pourquoi le gouvernement a décidé de ne pas intégrer les primes dans le calcul des retraites des fonctionnaires, ce qui était initialement prévu dans le projet de réforme du premier quinquennat ?

. Sur le calcul de la retraite des fonctionnaires, la réforme ne change pas le mode de calcul.

. C’est un facteur de réassurance pour les fonctionnaires d’avoir toujours une règle sur les six derniers mois.

. Le calcul prend uniquement en compte le traitement indiciaire sans les primes.

. La réforme présentée lors du précédent quinquennat proposait un système de retraite universel où l’on intégrait les primes, on changeait complètement le calcul du montant des pensions.

Q/ Pouvez-vous nous détailler le calendrier d’accélération de la durée de cotisation pour les fonctionnaires sédentaires et celui pour les fonctionnaires actifs ?

. Le calendrier est le même pour tous.

Q/ Les fonctionnaires pouvant partir à taux plein à 57 ans (catégorie super-active) auraient tendance à plutôt partir autour de 59 ans. Quels sont les chiffres à ce sujet et de quels agents s’agit-il ?

. L’âge moyen de départ à la retraite dans la police nationale est de 57,7 ans alors que c’est une catégorie super-active qui permet d’ouvrir ses droits 10 ans avant l’âge légal de départ soit 52 ans aujourd’hui.

. L’âge moyen de départ à la retraite chez les surveillants pénitentiaires est 56,8 ans alors que l’âge d’ouverture des droits est aussi à 52 ans.

Q/ La réforme permettra la systématisation de la possibilité de travailler au-delà de la limite d’âge dans la fonction publique. Y aura-t-il un plafond à cette limite d’âge ? Quid des règles actuelles ?

. Les fonctionnaires qui souhaitent à titre personnel poursuivre leur carrière au-delà de la limite d’âge qui l’empêche actuellement (67 ans en règle générale) pourront demander de prolonger leur activité dans la limite de 70 ans.

. Aujourd’hui, il y a seulement quelques dérogations pour continuer à travailler au-delà de la limite d’âge : quand il reste 10 trimestres à valider et quand on a des enfants encore à charge dans le foyer.

. Avec les nouvelles règles, le fonctionnaire pourra plus facilement continuer à travailler au-delà de la limite d’âge. Et l’employeur, en fonction de l’organisation de son service, accordera cette possibilité pour pouvoir permettre à des personnes de continuer à travailler au-delà de cette limite, si elles le souhaitent.

. Cela améliorera la pension et cela ne touchera pas à l’âge d’annulation de la décote qui sera inchangé.

Q/ Est-il envisagé de revoir la liste des métiers en catégorie active ?

. Cela n’est pas envisagé.

. On compte 700 000 agents de la fonction publique relevant des catégories active ou super-active, soit 20% des effectifs.

- 270 000 actifs dans la fonction publique d’État (policiers, douaniers, etc.)

- 350 000 actifs dans la fonction publique hospitalière (aides-soignantes, ASH, etc.)

- 90 000 actifs dans la fonction publique territoriale (éboueurs, pompiers, etc.)

Q/ Le minimum garanti de la fonction publique sera-t-il revalorisé ?

. Ce n’est pas prévu car son montant est déjà au-delà de 1 200€ par mois (1 248€).

. La revalorisation du montant des pensions n’est prévue que pour les travailleurs du privé, les artisans-commerçants et les travailleurs indépendants.

B. Le renforcement de la pénibilité et de l’usure professionnelle

Q/ Qu’en est-il des mesures à destination des carrières longues pour les fonctionnaires ?

. Le renforcement du dispositif carrières longues s’applique dans les mêmes conditions pour les fonctionnaires.

. Les fonctionnaires auront également accès au dispositif de cumul emploi selon les mêmes modalités que pour un travailleur du secteur privé.

Q/ Comment s’appliquera la retraite progressive dans la fonction publique. Est-ce prévu ?

. Des dispositions seront prises dans la loi pour transposer la retraite progressive aux agents publics. L’idée est que la retraite progressive soit cohérente dans ses principes avec celle applicable aux salariés du privé.

. Cela permettra aux agents de la fonction publique d’aménager leur fin de carrière deux ans avant l’âge légal, et de se mettre ainsi à temps partiel tout en bénéficiant d’une partie de sa pension.

. Le fait de passer à temps partiel n’aura aucun impact sur le calcul de la pension in fine, qui restera basé sur l’indice applicable dans les 6 derniers mois.

Q/ Les syndicats et les employeurs territoriaux appellent à une meilleure prise en compte de la pénibilité. Que leur répond le gouvernement ?

. La pénibilité est aujourd’hui prise en compte dans le dispositif des catégories actives qui permet à des métiers techniques ou particulièrement difficiles ou exposés à de la dangerosité comme les policiers, les sapeurs-pompiers, les éboueurs dans la fonction publique territoriale de partir plus tôt en retraite.

. On maintient ces avantages d’un départ anticipé de 5 à 10 ans par rapport au droit commun, sans toucher à la durée de service pour l’obtenir, donc 17 ans ou 27 ans selon les métiers.

. La prévention de l’usure professionnelle est une priorité pour les agents, notamment à partir des entretiens de carrière et du renforcement des formations. . Une concertation avec les employeurs de la fonction publique territoriale permettra d’identifier les autres modalités visant à renforcer la prévention, le maintien dans l’emploi ou la transition professionnelle.

Q/ Quid des contractuels qui ne bénéficient ni des catégories actives ni du C2P ?

. De plus en plus de fonctionnaires sont des contractuels que l’on titularise.

. Lorsqu’une aide-soignante aura été contractuelle puis titularisée, on tiendra désormais compte de ces périodes de contractuelle dans l’appréciation de sa durée de service (17 ans).

. C’est une avancée importante dans la dynamique des carrières, dans l’attractivité de la fonction publique et aussi dans la reconnaissance de certains métiers, comme les aides-soignantes, qui sont de plus en plus concernées par des périodes de travail en tant que contractuelles avant d’être titularisées.

Q/ La pénibilité peut-elle s’appliquer aux professeurs des écoles qui travaillent dans les petites classes et en zones d’éducation prioritaires ?

. Depuis la réforme portée par Lionel Jospin, les professeurs des écoles sont passés de la catégorie B à la catégorie A, et ne sont donc plus considérés comme catégorie active.

. Pour autant, il existe encore des populations qui ont été recrutées avant cette réforme et qui bénéficient toujours d’un départ anticipé.

. Par la réforme des retraites, le dispositif de retraite progressive sera désormais étendu aux fonctionnaires afin de faciliter les transitions emploi retraite et de pouvoir mieux aménager les fins de carrière. Les professeurs des écoles pourront donc en bénéficier.

Q/ De combien est doté le fonds de prévention pour les personnels de santé et médico-sociaux des fonctions publiques hospitalières ? Est-il différent du fonds d’un milliard annoncé par la prévention ?

. Le fonds d’investissement pour la prévention de l’usure professionnelle de 1 milliard sur 5 ans est financé par la branche AT/MP et est ciblé pour les salariés du secteur privé, notamment pour les métiers qui auront été identifiés avec les branches comme des métiers pénibles.

. Pour la partie fonction publique et le monde de la santé et du médico-social, c’est un autre fonds qui est financé par l’assurance maladie, pour pouvoir mettre en place des actions de prévention vis-à-vis des personnels soignants, que ce soit dans les hôpitaux ou dans les EHPAD pour une meilleure qualité de vie au travail. Une mission permettra d’identifier les actions pour financer ce fonds. Il est prévu de le doter de 100 millions d’euros par an à partir du 1er septembre 2023.

Q/ La négociation obligatoire concernant l’emploi des seniors via l’index seniors concernera-t-il la fonction publique et en particulier les collectivités ?

. Cela est prévu pour les entreprises privées mais cela ne signifie pas que dans la fonction publique, il ne doit pas y avoir une discussion spécifique sur la gestion des carrières, la gestion des âges et la valorisation des fonctionnaires les plus âgés, y compris en termes de mentorat et de compétences.

C. L’équilibre budgétaire

Q/ Comment comptez-vous rééquilibrer le déficit de la Caisse nationale de retraites des agents des collectivités locales (CNRACL) qui devrait persister malgré la réforme ?

. La CNRACL est la caisse des fonctionnaires territoriaux et hospitaliers qui atteindra 8 milliards d’euros de déficit en 2030 selon le COR.

. Ce déficit est notamment lié au vieillissement de la population.

. La réforme sera à même d’améliorer la situation financière de la CNRACL en permettant un allongement progressif de l’âge moyen de départ.

. Nous proposons également en complément d’augmenter les cotisations des employeurs publics de 700 millions d’euros pour pouvoir contribuer à l’équilibre du régime.

. Nous allons engager des discussions avec les employeurs territoriaux sur les modalités de compensation de la contribution.

Q/ Dans le cadre de la discussion sur les rémunérations de la fonction publique, sera-t-il envisagé de transformer des primes en points d’indice dans la perspective d’une meilleure retraite ?

. Pour le moment, les modalités de calcul du montant de la pension de retraite restent identiques, elles continueront notamment à se baser sur le traitement indiciaire détenu pendant les 6 derniers mois (salaires hors primes).

D. Les spécificités sectorielles

Q/ Qu’est-ce qui change pour les policiers municipaux ? Les pompiers professionnels ?

. Ils continueront à bénéficier de départs anticipés pour ceux exerçant en catégorie active et disposant de la durée de service requise.

Q/ Est-ce que le calcul du montant de la pension va évoluer pour les fonctionnaires bénéficiant de la bonification du cinquième ?

. La bonification du 5ème est un avantage de durée (1 année supplémentaire pour chaque période de 5 années) permettant d’accélérer les validations de trimestres pour certaines catégories de fonctionnaires (policiers, surveillants de prison, pompiers professionnels, douaniers).

. Il y a une disposition qui sera prévue dans le projet de loi qui consiste à supprimer la dégressivité de la bonification qui reste plafonnée à 5 ans, afin que l’avantage de cette bonification ne soit pas supprimé avec l’allongement de la durée travaillée.

. L’idée est donc, pour inciter à travailler plus longtemps, de maintenir l’avantage de la bonification, quel que soit l’âge de départ de ces personnes.

Q/ Est-ce qu’il y a des mesures en faveur des médecins hospitaliers ?

. Il n’y a pas de mesures spécifiques pour les médecins hospitaliers.

. Pour les professeurs d’université praticiens hospitaliers (PUPH), le ministère de la santé a entendu la demande d’évolution des modalités de calcul de leur pension afin de tenir compte de cette double dimension universitaire et hospitalière. Il va engager une concertation avec les représentants.

Section 4 : Un projet porteur de progrès

1. L’augmentation de la pension minimale

Q/ S’agit-il de 1200 euros net ou brut pour les pensions minimales ?

. Ce sont près de 1200 euros en pension brute.

. Cela permet d’atteindre 85% du SMIC net.

. L’écart entre pension brute et pension nette dépend de la CSG applicable.

. Généralement pour les pensions modestes, cet écart est faible puisque la CSG applicable est nulle ou à taux réduit (3,8%).

. Mais ce taux de CSG (0%, 3,8%, 6,6% et 8,3%) dépend de la situation du foyer fiscal et donc de la situation familiale des personnes . En ajoutant la contribution au remboursement de la dette sociale (CRDS 0,5%) et la contribution au financement de la branche autonomie (CASA 0,3%), le maximum de charges sociales applicables sur les retraités les plus aisés est de 9,1%. Il n’a pas d’autres charges sociales entre le brut et le net pour les retraités.

Q/ Qui est concerné par la revalorisation de la pension minimale de retraite?

S’agissant des petites retraites, la réforme prévoit :

– Un rattrapage, dès le 1er septembre 2023, en revalorisant le minimum contributif jusqu’à 100 € par mois pour les nouveaux retraités ayant une carrière complète, de sorte à atteindre la cible de 85 % du SMIC net pour les assurés liquidant leur pension à cette date ;

– Une revalorisation de 100€ par mois les pensions du régime général des retraités actuels, liquidées avant le 1er septembre 2023, pour les assurés ayant effectivement cotisé une carrière complète et proratiser cette revalorisation pour les autres ;

– Indexer le montant de la limite de récupération sur succession de l’allocation de solidarité aux personnes âgées ( ASPA) sur l’inflation de manière pérenne. En complément, ce montant sera porté par décret à 100 000 € dès le 1er septembre 2023.

Q/ La retraite à 1200 euros (85% du SMIC net) concernera-t-elle aussi les fonctionnaires et les agriculteurs ?

. Les fonctionnaires ont un dispositif spécifique, le MIGA (minimum garanti) qui est supérieur à 1200€. Ils ne sont donc pas concernés.

. La retraite à 85% du SMIC net est déjà applicable aux agriculteurs depuis la loi Chassaigne qui avait été votée à l’unanimité au Parlement à la fin du mandat précédent.

Q/ Qu’a permis la loi Chassaigne pour les agriculteurs ?

. Deux lois Chassaigne ont permis l’amélioration des petites pensions des agriculteurs de la façon suivante :

- Augmenter la pension minimale pour les exploitants à titre principal, afin d’atteindre l’objectif de 85% du SMIC net. Depuis novembre 2021, plus de 200 000 retraités anciens exploitants agricoles ont vu leur pension augmenter en moyenne de 100 € par mois.

- Aider et soutenir les conjoints collaborateurs, souvent des conjointes d’agriculteurs, avec une augmentation de l’équivalent du minimum de pension dans ces régimes qu’on appelle la pension de référence. Depuis janvier 2022, 200 000 conjoints d’agriculteurs ont vu leurs retraites augmenter, avec un gain atteignant 70€ en moyenne pour les femmes, et plus de 100€ pour 30% d’entre elles.

Q/ 85% du smic net ça fait 1150 euros. A quel montant sera porté le minimum de pension ? 1200 euros ou 1150 euros ?

. La réforme entrera en vigueur au 1er septembre 2023.

. Le SMIC devrait être revalorisé d’ici l’été 2023. Il a été pris une hypothèse conventionnelle de +2%.

. Le montant prévu sera au-delà de 1150€ pour 85% du SMIC net, soit approximativement 1170 euros en fonction du taux de CSG qui dépend de la constitution du foyer.

Q/ Le plancher minimal de 85% sera-t-il pérennisé et inscrit dans la loi ? Le fait d’avoir sa carrière au SMIC est-il une condition supplémentaire ?

. Ce principe même d’indexation de la pension minimale sur le SMIC sera inscrit dans le texte de loi, ce qui permettra de pouvoir le maintenir dans la durée, chaque année, à chaque liquidation, donc pour tous les nouveaux retraités.

. La cible de 85% du SMIC concerne un salarié qui a tous ses trimestres de cotisations pour une retraite à taux plein et qui a été rémunéré au SMIC tout au long de sa carrière.

. Les salariés qui ont moins de 42 ans de cotisations et qui ont une petite retraite compte tenu de leur faible rémunération pendant leur carrière pourront aussi bénéficier d’une revalorisation mais de manière proportionnelle (au prorata).

Q/ Les 85 % seront déjà inscrits dans le texte de la réforme, qu’est-ce qui change ?

. L’indexation n’était pas inscrite dans la loi. Elle le sera demain . Le principe même date de 2003, mais la promesse n’a pas été tenue puisque la pension minimale n’a pas suivi l’évolution du SMIC.

. Pour éviter que cela se reproduise à nouveau, nous prévoyons une indexation sur le SMIC.

. Nous prévoyons aussi que la gouvernance de la retraite (le comité de suivi des retraite) suive le respect de cet engagement.

Q/ Comment cela se passe quand une personne a entre 120 et 168 trimestres ?

. Dans ce cas-là, l’augmentation de 100 euros sera proratisée au nombre de trimestres réalisés.

Q/ Pour les retraités au minimum de pension qui ont moins de 120 trimestres, comment cela se passe ? Leur minimum sera-t-il augmenté au prorata ?

. L’objectif est de valoriser le travail. . Les retraités actuels qui ont moins de 120 trimestres cotisés ne seront donc pas concernés par la revalorisation.

. S’agissant des futurs retraités en revanche, il y aura une petite revalorisation également pour ceux qui ont travaillé moins de 30 ans.

2. Les carrières hachées

Q/ Le congé de proches aidants ne donne-t-il pas déjà droit à des trimestres ?

. Pas toujours, il y a des conditions.

. Ce qui va évoluer avec le projet de réforme, ce sont les conditions pour être considéré comme un aidant.

. Seront désormais éligibles à une validation de trimestre élargie :

- les aidants de personnes extérieures au cercle familial ;

- les aidants ne résidant plus au domicile de la personne aidée ;

- les aidants d’enfants ayant un taux d’incapacité inférieur à 80 % et éligibles à un complément d’allocation d’éducation de l’enfant handicapé (AEEH).

. L’idée est d’homogénéiser la prise en compte des aidants dans la retraite avec un dispositif qui protège les personnes qui s’arrêtent de travailler ou qui se mettent à temps partiel.

. Cela concernera à peu près 40.000 personnes de plus dans le dispositif.

. Il y a à la fois une volonté de reconnaissance des aidants par la retraite, de limiter et protéger ces personnes qui ont des carrières hachées et qui sont principalement des femmes.

Q/ Au niveau du congé parental, les trimestres accordés l’étaient déjà. Qu’est-ce que la réforme va concrètement changer ?

. Les insuffisances reposent sur les congés parentaux qui concernent les femmes principalement, qui s’arrêtent de travailler ou qui se mettent à temps partiel pour élever leurs enfants.

. Le dispositif qui existe aujourd’hui est un dispositif qui garantit que ces personnes en congé parental valident des trimestres comme si elles travaillaient au SMIC.

. En revanche, ces périodes ne sont pas prises en compte dans le calcul du dispositif carrières longues, ce sera désormais le cas avec la prise en compte de 4 trimestres.

. Ces périodes seront aussi comptabilisées dans le calcul du minimum de pension.

Q/ Comment pouvez-vous dire que cette réforme est juste alors qu’elle pénalise les femmes ?

. Nous ne pouvons pas laisser dire que le projet de réforme que nous proposons aux Français pénalise les femmes.

. Le projet de réforme réduit les inégalités entre les femmes et les hommes au moment de la retraite.

. Les femmes seront les premières bénéficiaires de la revalorisation des petites pensions. Elles sont nombreuses à avoir cotisé avec des revenus modestes. Près d’un tiers d’entre elles verront leur pension augmenter.

. Pour les retraités actuels, l’augmentation moyenne des petites pensions sera deux fois plus élevée pour les femmes que pour les hommes. Le calcul des droits des congés parentaux sera pris en compte pour la retraite minimale et pour le dispositif carrières longues.

. Malgré la hausse de l’âge légal, l’âge de départ à taux plein reste à 67 ans, cela va bénéficier à 20% des femmes.

Q/ Pour les chômeurs âgés, quels sont les règles de durée, d’indemnité et de prolongement jusqu’à la retraite à taux plein ?

. Les règles actuelles d’indemnisation sont effectivement très protectrices pour les seniors, puisqu’elles permettent aujourd’hui à quelqu’un qui est au chômage à 60 ans par exemple, une durée d’indemnisation plus longues (jusqu’à 3 ans) et le cas échéant, d’avoir son indemnisation maintenue au-delà de 62 ans, le temps de pouvoir atteindre le taux plein pour sa retraite.

. À ce stade, on ne touche à rien, mais on identifie un sujet de négociation avec les partenaires sociaux sur l’articulation chômage-retraite.

Q/ On entend des inquiétudes des chômeurs âgés qui risquent de se retrouver en fin de droits avec le report de l’âge. Qu’avez-vous à répondre à cela ?

. Sur l’assurance chômage, il existe une protection très forte.

. Quand vous avez dépassé l’âge légal, vous avez un maintien de droits jusqu’à l’obtention de votre taux plein. Et si vous êtes senior, la durée de votre assurance chômage est majorée.

. Par ailleurs, le relèvement de l’âge est progressif. Pour la génération née au à compter de septembre 1961, c’est uniquement un décalage de 3 mois.

Q/ Quelles sont les possibilités de cumul entre le salaire et l’allocation chômage en cas de reprise d’activité. Au regard de l’activité réduite qui permet d’ores et déjà ce cumul salaire-allocations, à quoi pourrait ressembler ce développement ?

. Il n’y a rien dans le texte sur les sujets d’articulation. Cela n’a pas sa place dans un projet de loi de financement de la Sécurité sociale.

3. La place des seniors dans l’entreprise

Q/ Olivier DUSSOPT avait indiqué que l’obligation de publier l’index senior jouerait pour les entreprises de plus de 50 personnes. Finalement, dans le projet de réforme, l’index seniors ne concerne que les entreprises de plus de 300 salariés. Pourquoi la cible a-t-elle rétréci ?

. Le projet de texte a été enrichi par une obligation de négocier sur l’emploi des seniors sur la base de l’index seniors. . Or l’obligation de négociation sur la gestion des emplois et des parcours professionnels (GEPP) concerne les entreprises de plus de 300 salariés. D’où le relèvement de l’obligation de 50 à 300 salariés pour l’index.

. Mais les entreprises de moins de 300 salariés peuvent, de leur propre initiative, également s’engager dans la démarche de l’index seniors.

Q/ Est-ce que les entreprises seront sanctionnées si elle ne respecte pas l’index des seniors ?

. Oui, pour les entreprises de plus de 300 salariés.

. Les sanctions financières sont prévues en l’absence de publication des indicateurs et seront calculées en fonction de la masse salariale. La pénalité financière sera équivalente à 1% de la masse salariale.

. En 2023, les plus entreprises de plus de 1000 salariés seront concernées et en 2024 cela ciblera les entreprises de plus de 300 salariés.

. L’objectif de l’index est avant tout d’objectiver la situation de l’emploi des seniors au sein des entreprises et de les inciter fortement à se saisir de ce sujet.

. Cet index va permettre de faire évoluer les pratiques et d’engager le dialogue social au sein des entreprises.

. L’emploi des seniors deviendra un objet obligatoire de la négociation sur la gestion des emplois et des parcours professionnels (GEPP) dans l’entreprise en s’appuyant sur les indicateurs de l’index.

Q/ La réforme du cumul emploi retraite (cotisations vieillesse génératrices de droits) va-t-elle s’appliquer aux retraites liquidées à partir du 1er septembre 2023 ?

. Le cumul emploi-retraite permettra d’améliorer la pension de tout retraité justifiant d’une pension à taux plein et d’une reprise d’activité courant 2023.

. La mesure s’applique pour les retraités au titre des périodes travaillées à compter de janvier 2023.

Q/ La Première ministre a également dit que la retraite progressive serait simplifiée, c’est-à-dire ?

. La retraite progressive sera d’abord étendue à tous les régimes et notamment à la fonction publique.

. Son utilisation sera simplifiée, le salarié pourra en faire la demande automatiquement sauf réponse contraire de son employeur qui le justifierait au regard de la situation économique de l’entreprise.

. La possibilité de passer en retraite progressive avec un temps de travail inférieur à 24h par semaine sera aussi ouvert.

Q/ Pouvez-vous confirmer que l’accès à la retraite progressive sera repoussé de 60 à 62 ans ? Si oui, le recul suivra-t-il le rythme du report de l’âge légal à 64 ans ?

. La retraite progressive sera accessible dès 62 ans soit 2 ans avant l’âge légal de départ.

. Le rythme d’accès à la retraite progressive va suivre celui de l’âge : +3 mois par génération.

")