Les concours publics au secteur agricole (le Budget du Ministère, les crédits PAC destinés à la France, les allègements fiscaux et sociaux, les dépenses fiscales) représenteront au total 22,4 milliards d’euros en 2019, soit une augmentation de 4,5 % par rapport à 2018.

Dans un contexte général de baisse de la dépense publique, le budget du Ministère de l’Agriculture pour 2019 est préservé, avec un montant de 4,6 milliards d’euros. C’est un budget au service de trois priorités :

- la sécurité sanitaire ;

- la transition agro-écologique et la compétitivité de nos entreprises ;

- la préparation de l’avenir avec notre enseignement agricole.

Les financements européens de la PAC s’élèvent à un total de 9,5 milliards d’euros.Par ailleurs, le secteur agricole bénéficiera en 2019 d’allègements sociaux et fiscaux à hauteur de 6,5 milliards d’euros et de dispositifs fiscaux pour 1,8 milliard d’euros.

Des allègements sociaux massifs, les allègements du TO-DE quasiment rétablis

La pérennisation du CICE en baisse durable de charges s’accompagne d’un renforcement des allégements généraux qui bénéficie aux bas salaires. Il s’agit d’une promesse de campagne du Président de la République qui prendra pleinement ses effets à compter dès le 1er janvier 2019.

Il permet de faire bénéficier au secteur agricole d’un avantage par rapport aux autres secteurs, puisque l’allègement de 4 points s’appliquera dès le 1er janvier 2019. Le bénéfice de la transformation du CICE profitera à des entreprises qui n’y étaient pas éligibles jusque- là (entreprises relevant du régime fiscal du micro bénéfice agricole).

C’est au total 550 M€ d’allègements supplémentaires pour le secteur agricole par rapport à 2018.

En complément des baisses de charges générales, pour limiter l’impact de la suppression du TO-DE, le gouvernement a proposé un dispositif transitoire de 2 ans par le biais d’une exonération totale des cotisations dont l’Assemblée a décidé qu’elle irait jusqu’à 1,2 SMIC, puis de façon dégressive, jusqu’à 1,6 SMIC, au titre des années 2019 et 2020. Ilpermet de compenser 472 M€ des 502 M€ d’allègements de charges que permettaient le TO-DE.

La réforme de la fiscalité agricole

Cette réforme propose notamment un outil d’épargne de précaution, particulièrement souple d’utilisation et salué par la profession agricole. Il permet aux exploitants agricoles de disposer d’un outil efficace et aisément mobilisable de prévention et de gestion des risques et aléas :

- Les agriculteurs auront la possibilité de déduire annuellement de leur résultat imposable une somme donnant lieu à constitution d’une épargne sur un compte bancaire (ou sous une forme de stock) ;

- Cette somme pourra être reprise à tout moment et sans condition pendant une période de 10 ans. Le plafond de 150 000 € sera inchangé.Une fois mobilisé, ce système peut permettre des gains significatifs. Il est particulièrement adapté aux filières de la viticulture et des fruits et légumes dont la variabilité de revenus est importante.

Le budget 2019 prévoit d’autres avancées significatives et positives en matière de fiscalité agricole, demandées et saluées par la profession :

- Suppression du plafonnement de 50% de l’épargne pouvant être constituée en stocks : afin d’accroitre la souplesse du dispositif et de responsabiliser l’exploitation à qui il appartiendra d’apprécier l’opportunité de constituer une épargne monétaire ou pas et l’ampleur de celle-ci ;

- Elargissement de la nouvelle épargne de précaution aux organisations de producteurs reconnues, auxquelles l’exploitation vend sa production ;

- Possibilité pour les exploitants agricoles d’opter pour l’application du système du quotient pour les revenus exceptionnels, l’année ou l’exploitant réintègre les sommes épargnées ;

- Etalement sur cinq ans du montant de l’impôt sur le revenu afférant aux sommes obligatoires rapportées au résultat de l’exploitation, lorsqu’un exploitant agricole assujetti à l’IR opte pour le régime des sociétés de capitaux et donc l’impôt sur les sociétés ;

- Suppression de la limite déductible fixée à 17 500 euros pour le salaire du conjoint de l’exploitant non adhérent à un centre ou une association agrées ;

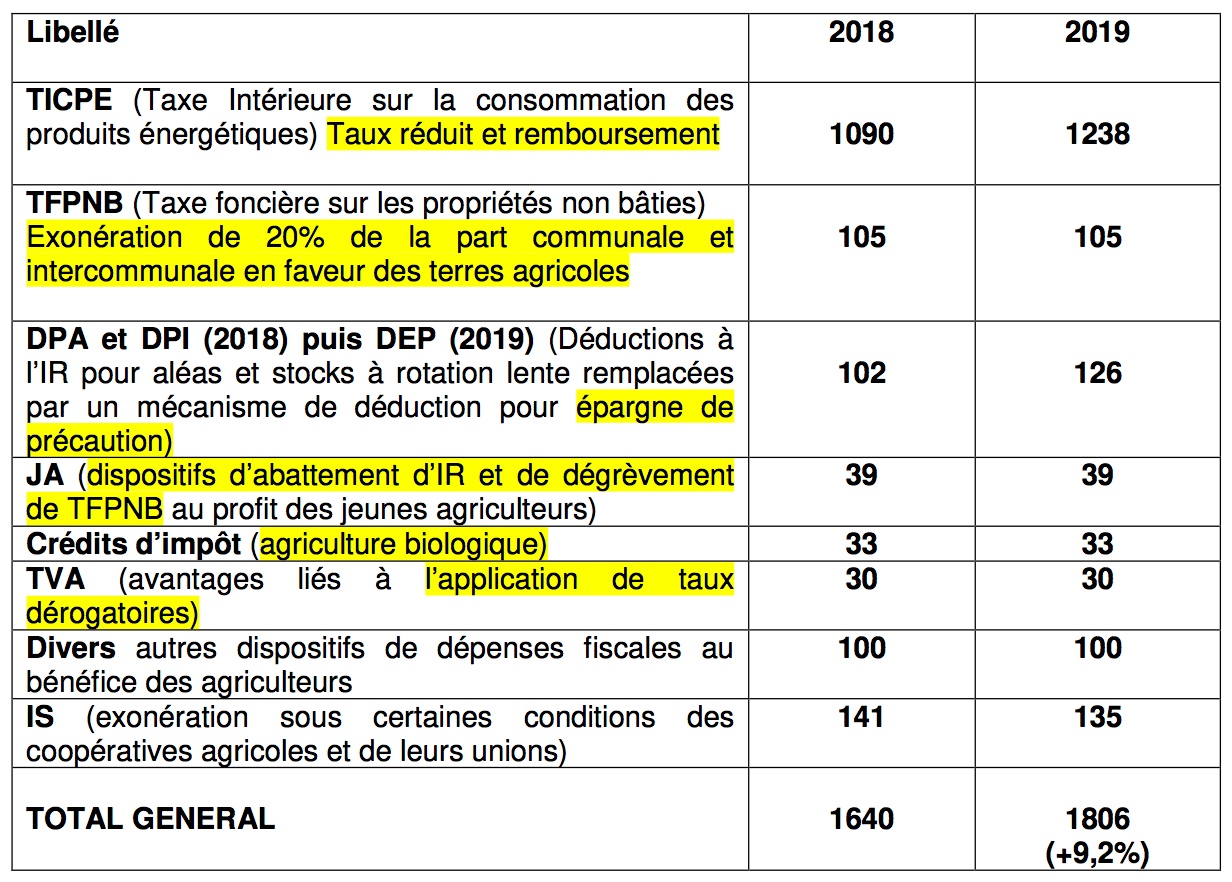

- Facilitation de la transmission des exploitations à travers le triplement du plafond d’exonération des transmissions de baux ruraux à long terme ou parts de groupements fonciers de 101 897 euros à 300 000 euros.Au global, le secteur agricole bénéficiera, en 2019, d’allègements fiscaux par rapport au droit commun (dépenses fiscales) de 1,806 mds €, en hausse de plus de 9 % par rapport à 2018 (1,640 mds €).

La fiscalité pétrolière préservée

L’exemption du secteur agricole de l’augmentation de la taxe intérieure de consommation sur les produits énergétiques (TICPE) est préservée et les modalités de remboursement revues qui améliorera la trésorerie des exploitations agricoles.

La mesure permettra de remplacer d’ici 2021 le remboursement de la TICPE du gazole non routier utilisé par les agriculteurs par un tarif réduit applicable directement à l’achat du gazole.

Ce remplacement dégagera un gain net pour le secteur agricole de 590 millions d’euros sur la période 2019-2022.

Les usages agricoles bénéficieront début 2019 du cumul de plusieurs mécanismes favorables :

- Les agriculteurs pourront continuer à s’approvisionner en gazole non routier, qui bénéficiera toujours de son tarif réduit direct par rapport au gazole routier ;

- L’abandon récent de l’augmentation du gazole pour les transporteurs évitera la répercussion des hausses de prix sur les produits livrés aux exploitations.

En résumé

Les agriculteurs et les exploitants agricoles bénéficieront, en 2019, d’allègements fiscaux par rapport au droit commun (dépenses fiscales) de 1,806 milliards €,

La principale dépense fiscale concerne la taxe sur les carburants avec 1,238 mds € (soit environ 70% du total des dépenses fiscales en faveur du secteur agricole). La taxe due, in fine, par les agriculteurs sur le gazole non routier est inférieure à 4 centimes par litre contre plus de 60 centimes pour les autres consommateurs de gazole.

Dépenses fiscales des principaux dispositifs (en millions d’euros) pour la production agricole et les coopératives (et exonérations au droit commun)